固定资产税、都市计画税的概要。外籍人士如何纳税

在日本拥有房地产的时候,需要缴纳固定资产税和都市计画税。

不论是个人还是法人,对每年1月1号拥有房地产的所有者,政府都会寄出纳税通知书。在这里向您解说这两种税的详细内容和大致金额。同时解说对于外籍人士以及居住在海外的人士,如何缴纳这些税金。

固定资产税是什么?

以土地、房屋等折旧固定资产价格为基础,计算出来的税金。

课税对象: |

所有的土地和房屋 |

|---|---|

纳税义务者: |

每年的1月1号拥有土地,房屋以及其他折旧资产的所有者 |

征收者: |

管辖地区 (东京23区由特例规定是东京都政府) |

税率: |

固定资产评价额的1.4% |

都市计画税是什么?

为筹集都市计划事业和土地区画整理事业必要的费用,而征收的特定目的税。

课税对象: |

都市计划法所规定的市街化区域内所有的土地和建筑 |

|---|---|

纳税义务者: |

每年的1月1号拥有土地,房屋以及其他折旧资产的所有者 |

征收者: |

管辖地区(东京23区由特例规定是东京都政府) |

税率: |

固定资产税评价额的0.3% (上限) *2016年东京23区:0.3%、府中市・多摩市:0.2% 实际税率各个地区不同。 |

毎年1月1日的所有者是全年税额的纳税义务者

在这一年当中,发生房地产交易,所有者改变时, 这两种税的全年税额的纳税义务者仍然是1月1号的所有者。通常的房地产交易会在交接的时候,按交房日期清算买卖双方各自的负担金额。

固定资产税,都市计画税的减轻措施

对于住宅用地和新建住宅,有减轻税额的特别规定。

住宅用地

| 小规模住宅用地 一户在200平方米以下的部分: | |

|---|---|

| 固定资产税 | 固定资产税评价额× 6分之1 |

| 都市计画税 | 固定资产税评价额 × 3分之1 |

一般住宅用地:住宅用地面积高于200平米,低于住宅面积的10倍的部分 |

|

| 固定资产税 | 固定资产税评价额× 3分之1 |

| 都市计画税 | 固定资产税评价额× 3分之2 |

新建住宅

2018年3月以前建造,满足以下条件,且课税住宅面积在120平米以下的居住部分,一定期间内,税额减轻到2分之一。

- ● 住宅大楼等、3层以上的耐火・準耐火建築物 → 5年内

- ● 上述以外的住宅 → 3年内

- ● 一户单位的课税住宅面积在50平米以上,280平米以下

税金减额对象仅限于居住部分。

居住部分的面积超过120平米的时候,仅120平米以内的部分是减轻税金对象。

此外,符合下面几项条件也有税金軽减、减免措施。

- ● 取得长期优良住宅认定合格的建筑

- ● 经过耐震化装修工程的新建房屋

- ● 经过耐震化装修工程的建筑

- ● 经过无障碍装修工程的建筑

- ● 经过节省能源装修工程的建筑

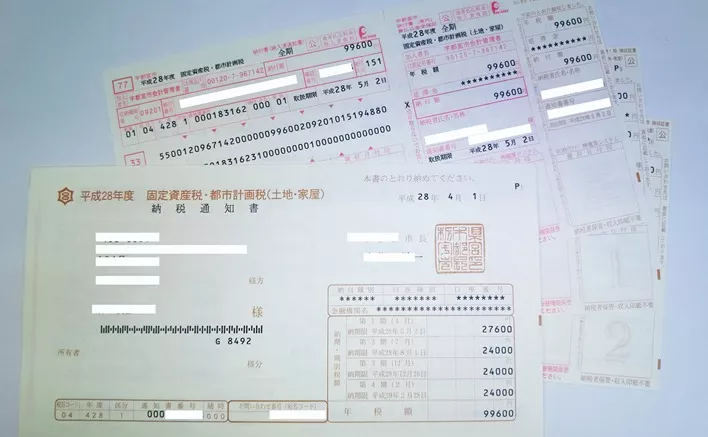

納税方法

管辖地区(东京23区是东京都政府_)会寄来纳税通知书。

纳税期通常是一年4次,可以选择四次分期付,或者是年初的时候一次付清。

纳税期每个管辖地区不完全一样,东京2016年的支付日期如下:

- 第1期 2016年6月30日为止

- 第2期 2016年9月30日为止

- 第3期 2016年12月27日为止

- 第4期 2017年2月28日为止

到期未缴纳时,会发生罚款性质的延滞金。

缴纳方式每个管辖地区略有不同,通常是去納税通知書上所记载的银行、邮局等金融机关,或者在便利店缴纳。

外籍人士,海外居住者海外居住者如何缴纳

不论所有者居住在何处,都必须缴纳固定資産税和都市計画税。

住在海外的外籍人士和国内居住者有同样的纳税义务。

本人不能亲自纳税时,要提前寻找拥有日本国内住所的代理人,这种代理人被称作纳税管理人。纳税管理人决定以后,要到房地产所在地的管辖税务所,提交“納税管理人届出書“,提交此文件以后,纳税通知书就会寄到纳税管理人处。

文件式样 > https://www.nta.go.jp/tetsuzuki/shinsei/annai/shinkoku/pdf/07.pdf

本在日本拥有投资不动产,而本人住在海外的情况下,常常是委托日本国内的多种语言对应的会计事务所或税理士法人,这时,不仅仅是固定資産税,都市計画税这两个费用,房地产的房租收入等其他报税事项也可以一并委托。

详细请见東京都主税局的官网 http://www.tax.metro.tokyo.jp/shisan/kotei_tosi.html のサイトでご確認下さい。

東京都主税局的官网的英文网站在这里 http://www.tax.metro.tokyo.jp/english/type_tax.html

使用英语的会计事务所,税理士法人一览

Accounting in Tokyo: Bilingual Accounting & Consulting Firms